实证检验步骤\quad先做单位根检验,看变量序列是否平稳序列,若平稳,可构造回归模型等经典计量经济学模型;若非平稳,进行差分,当进行到第i次差分时序列平稳,则服从i阶单整(注意趋势、截距不同情况选择,根据P值...

”格兰杰因果检验“ 的搜索结果

格兰杰因果检验 matlab代码 Granger Matlab code for frequency-domain Granger causality with significance testing

Grander因果检验是一种分析时间序列数据因果关系的方法。基本思想在于,在控制Y的滞后项 (过去值) 的情况下,如果X的滞后项仍然有助于解释Y的当期值的变动,则认为 X对 Y产生因果影响。

在以上的代码中,我们首先生成了两个时间序列A和B,然后利用statsmodels库中的grangercausalitytests函数进行格兰杰因果关系检验。在数据分析领域,探索变量之间的因果关系一直是一个重要的课题。具体的检验方法有两...

本文提供了该方法的原理解释和示例代码,希望能帮助读者理解和应用格兰杰因果关系检验。该方法基于一个简单的原理:如果一个变量的过去值对另一个变量的当前值具有预测能力,那么我们可以说前者因果影响了后者。如果...

1.版本:matlab2014/2019a,内含运行结果,不会运行可私信 2.领域:智能优化算法、神经网络预测、信号处理、元胞自动机、图像处理、路径规划、无人机等多种领域的Matlab仿真,更多内容可点击博主头像 ...

格兰杰因果检验,时序事件分析的有力工具。

多元格兰杰因果检验(mvgc)的matlab 程序包,是在GCCA之后的改进版本

GRANGER_CAUSE 是格兰杰因果检验。 原假设是 y 不是格兰杰原因 x。 用户指定两个系列 x 和 y,以及要考虑的显着性水平和最大滞后数。 该函数根据贝叶斯信息准则为 x 和 y 选择最佳滞后长度。 该函数生成格兰杰因果...

最后,在前两个步骤的基础上,我们对DEBT和GDP进行格兰杰因果检验。 结果表明,中国地方政府债务与经济增长是一个单一的二阶序列。 债务和GDP之间可能不存在长期协整关系。 短期来看,地方政府的经济增长是地方政府...

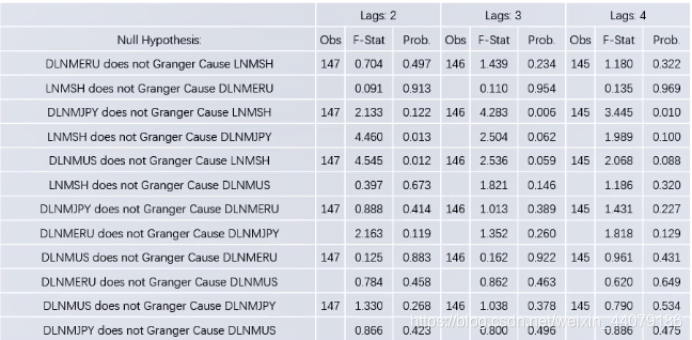

我想利用stata做一个格兰杰因果检验,想研究一下制造业gdp累计增速和制造业pmi的关系,这是得出的结果,请问这个结果该怎么看?

利用Eviews进行格兰杰因果检验

标签: 其他

"X is said to Granger-causeY if Y can be better predicted using the histories of bothX and Y than it can by using the history of Y alone."二、格兰杰因果检验格兰杰因果检验本质是对VAR模型的参数进行线性....

原标题:【Stata教程】格兰杰因果检验“社会科学中的数据可视化”第432篇推送引言在实证分析中,我们经常需要确定因果关系是x导致y,还是y导致x。对此,Granger提出了一种解决方法:如果x是y的原因,且不存在反向因果...

滞后回归为什么观测数据莫名其妙少了好多?时间序列有细节

如何用格兰杰检验、协整对数据进行分析_格兰杰因果检验协整概念:非平稳的时间序列,由x、y变量构成的线性组合也可能是平稳的,这是称变量x、y是协整的。为什么要做协整检验?经典模型是建立在平稳数据之上,当数据...

格兰杰因果检验_R实现

标签: 数据分析

VAR模型及格兰杰因果检验——基于tushare平台的数据 数据来源 tushare平台的数据库,网站如下tushare大数据社区 该数据平台拥有丰富的数据内容,如股票、基金、期货、数字货币等行情数据,公司财务、基金经理等基本...

格兰杰因果关系检验论文:国内房地产发展趋势研究及销售价格指数基于ARMA模型的预测分析【中文摘要】本文以国内房地产业为背景,对房地产业近几十年的发展趋势进行了初步研究,并在此基础上对国内房地产销售价格指数...

该压缩包内为非线性格兰杰因果关系检验代码,欢迎大家下载

1、掌握利用Eviews软件进行格兰杰因果检验的方法; 2、掌握利用Eviews软件构建VAR模型的方法。 二、实验类型 本实验属于综合性实验。 三、实验原理 协整检验、格兰杰因果检验、VAR模型的结构。 四、实验要求 1、深入...

如何用格兰杰检验、协整对数据进行分析_格兰杰因果检验协整概念:非平稳的时间序列,由x、y变量构成的线性组合也可能是平稳的,这是称变量x、y是协整的。为什么要做协整检验?经典模型是建立在平稳数据之上,当数据...

格兰杰因果关系检验的结论是一种统计估计,它先假设时间序列之间没有因果关系, 然后检验能否否定,如果能否定这个检验,那么这就可以验证这份时间序列数据对想要预测的目标是有效的。 目标使用b预测a,a是要得出...

Granger causality testgcause var1 var2 [if exp] [in range] , lags(#) [ exog(varlist) regress]gcause is for use with time-series data.You must tsset your data beforeusing this commands;...

推荐文章

- Response使用 application/octet-stream 响应到前端_application/octet-stream;charset=utf-8-程序员宅基地

- 利用MultipartFile实现文件上传_实现了multipartfile file上传文件时要选择一个栏目,传给后端一个栏目id,如何实现-程序员宅基地

- muduo之Singleton_muduo singleton-程序员宅基地

- html5 动态存储 localStorage.name 和localStorage.setItem()的差别_localstorage.setitem('aa')和localstorage.aa一样吗-程序员宅基地

- 02.loadrunner之http接口脚本编写_http脚本-程序员宅基地

- The server time zone value ‘�й���ʱ��‘ is unrecognized or represents more than one time zone.-程序员宅基地

- 如何打造企业短视频账号的人设?_做的比较有人格化的公司短视频账号-程序员宅基地

- 一个会做饭的程序员如何每天给女朋友带不同的便当?-程序员宅基地

- PendingIntent重定向:一种针对安卓系统和流行App的通用提权方法——BlackHat EU 2021议题详解 (下)_getrunningservicecontrolpanel-程序员宅基地

- python 之 面向对象(反射、__str__、__del__)-程序员宅基地