”格兰杰检验的基本步骤“ 的搜索结果

Eviews做单位根检验和格兰杰因果分析的具体步骤,很实用!

如何用格兰杰检验、协整对数据进行分析_格兰杰因果检验协整概念:非平稳的时间序列,由x、y变量构成的线性组合也可能是平稳的,这是称变量x、y是协整的。为什么要做协整检验?经典模型是建立在平稳数据之上,当数据...

"X is said to Granger-causeY if Y can be better predicted using the histories of bothX and Y than it can by using the history of Y alone."二、格兰杰因果检验格兰杰因果检验本质是对VAR模型的参数进行线性....

原标题:【Stata教程】格兰杰因果检验“社会科学中的数据可视化”第432篇推送引言在实证分析中,我们经常需要确定因果关系是x导致y,还是y导致x。对此,Granger提出了一种解决方法:如果x是y的原因,且不存在反向因果...

最后,在前两个步骤的基础上,我们对DEBT和GDP进行格兰杰因果检验。 结果表明,中国地方政府债务与经济增长是一个单一的二阶序列。 债务和GDP之间可能不存在长期协整关系。 短期来看,地方政府的经济增长是地方政府...

实证检验步骤:先做单位根检验,看变量序列是否平稳序列,若平稳,可构造回归模型等经典计量经济学模型;若非平稳,进行差分,当进行到第i次差分时序列平稳,则服从i阶单整(注意趋势、截距不同情况选择,根据P值和原...

方法一:regyL.yL.x(滞后1期)estatic(显示AIC与BIC取值,以便选择最佳滞后期)regyL.yL.xL2.yL2.xestatic(显示AIC与BIC取值,以便选择最佳滞后期)……根据信息准则确定p,q后,检验;所用的命令就是test特别说明,此处...

格兰杰因果检验相关的stata命令可以有三种。方法一:reg y L.y L.x (滞后1 期)estat ic (显示AIC 与BIC 取值,以便选择最佳滞后期)reg y L.y L.x L2.y L2.xestat ic (显示AIC 与BIC 取值,以便选择最佳滞后期)……...

利用Eviews进行格兰杰因果检验

标签: 其他

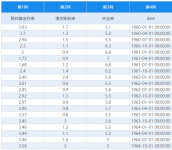

2、掌握格兰杰因果检验的基本方法; 3、掌握利用Eviews软件构建VAR模型的正确步骤; 4、实验10的数据为1979年1月至1988年6月美国取暖用油市场数据,其中PHO表示取暖用油价格,QHO表示产量,NHO表示存货量,要求确定...

如何用格兰杰检验、协整对数据进行分析_格兰杰因果检验协整概念:非平稳的时间序列,由x、y变量构成的线性组合也可能是平稳的,这是称变量x、y是协整的。为什么要做协整检验?经典模型是建立在平稳数据之上,当数据...

进行格兰杰因果关系检验的一个前提条件是时间序列必须具有平稳性,否则可能会出现虚假回归...实证检验步骤: (1)先做单位根检验,看变量序列是否平稳序列, 若平稳,可构造回归模型等经典计量经济学模型; 若非...

滞后回归为什么观测数据莫名其妙少了好多?时间序列有细节

下面是在SPSS中执行格兰杰检验的步骤: 1. 打开SPSS软件并加载数据集。 2. 转到“分析”菜单,选择“时间序列”下的“向量自回归(VAR)”。 3. 在弹出的对话框中,选择要进行格兰杰检验的变量,并将它们添加到“变量...

一、格兰杰因果检验 1. 因果情况讨论 (1) (2) 式(1)假定当前y与y自身以及x的过去值有关,而式(2)对x也假定了类似的行为。 对式(1)而言,其零假设H0 :α1=α2=…=αq=0。 对式(2)而言,其零假设H0 :...

实证检验步骤\quad先做单位根检验,看变量序列是否平稳序列,若平稳,可构造回归模型等经典计量经济学模型;若非平稳,进行差分,当进行到第i次差分时序列平稳,则服从i阶单整(注意趋势、截距不同情况选择,根据P值...

VAR模型及格兰杰因果检验——基于tushare平台的数据 数据来源 tushare平台的数据库,网站如下tushare大数据社区 该数据平台拥有丰富的数据内容,如股票、基金、期货、数字货币等行情数据,公司财务、基金经理等基本...

传统的 Granger 因果检验考察的是变量之间的线性因果关系,而且, 由于传统的 Granger 因果检验隐含假定潜在的数据生成过程( DGP)是线性的, 因此在实际的应用分析中常常是在 VAR 分析框架下,借助 F 检验来对变量间...

格兰杰因果关系检验的局限性

标签: 格兰杰因果关系

好久没有写博客了,今天翻译一篇描述格兰杰因果关系检验局限性的文章,前面关于格兰杰因果关系检验的介绍来自我个人的经验,原文看这里:Limits of Granger Causality。 一. 格兰杰因果关系 格兰杰因果关系是由...

格兰杰因果检验的步骤如下:首先,我们需要先对两个变量进行时间序列建模,通常采用向量自回归模型(VAR);接着,我们使用F统计量来检验变量之间的因果关系。F统计量是通过回归模型的残差平方和和两个模型的残差...

格兰杰检验 协整检验 误差修正模型相关 转自博客 http://blog.sina.com.cn/s/blog_3fa1d4300100mroy.html 个人觉得正确的顺序是:先对单变量进行单位根的DF或ADF检验,后者更佳; 然后根据各变量...

单位根检验、协整检验和格兰杰因果关系检验三者之间的关系 实证检验步骤:先做单位根检验,看变量序列是否平稳序列,若平稳,可构造回归模型等经典计量经济学模型;若非平稳,进行差分,当进行到第i次差分时序列平稳...

推荐文章

- 阿里云企业邮箱的stmp服务器地址_阿里云stmp地址-程序员宅基地

- c++ 判断数学表达式有效性_高考数学大题如何"保分"?学霸教你六大绝招!...-程序员宅基地

- 处理office365登录出现服务器问题_o365登陆显示网络异常-程序员宅基地

- Nginx RTMP源码分析--ngx_rtmp_live_module源码分析之添加stream_ngx_rtmp_live_module 原理-程序员宅基地

- 基于Ansible+Python开发运维巡检工具_automation_inspector.tar.gz-程序员宅基地

- Linux Shell - if 语句和判断表达式_shell if elif-程序员宅基地

- python升序和降序排序_Python排序列表数组方法–通过示例解释升序和降序-程序员宅基地

- jenkins 构建前执行shell_Jenkins – 在构建之前执行脚本,然后让用户确认构建-程序员宅基地

- 如何完全卸载MySQL_mysql怎么卸载干净-程序员宅基地

- AndroidO Treble架构下HIDL服务查询过程_found dead hwbinder service-程序员宅基地